Chile nunca resolvió realmente la relación entre territorio y poder. Solo sofisticó sus mecanismos. La vieja encomienda organizaba control territorial, extracción y jerarquías sociales bajo legitimidad colonial. El Chile contemporáneo organiza crecientemente valorización urbana, renta inmobiliaria y acumulación patrimonial bajo legitimidad financiera. Cambiaron los instrumentos, cambiaron los lenguajes y cambiaron las élites, pero el territorio sigue ocupando un lugar central en la reproducción del poder económico.

La diferencia es que hoy el control territorial ya no se expresa principalmente mediante haciendas, sino mediante activos urbanos, fondos inmobiliarios, deuda hipotecaria, vehículos financieros y valorizaciones patrimoniales. Chile suele narrarse a sí mismo como una historia de modernización exitosa, pero buena parte de esa modernización consistió menos en democratizar el acceso al territorio que en sofisticar financieramente su captura.

El suelo urbano dejó hace tiempo de ser simplemente el soporte físico de la ciudad. Se transformó en soporte patrimonial agregado de la economía. Y eso significa algo mucho más profundo que el simple aumento del precio de las viviendas. Significa que la valorización inmobiliaria sostiene simultáneamente balances bancarios, garantías crediticias, fondos de inversión, patrimonio de hogares, estructuras de endeudamiento y parte importante de la estabilidad patrimonial de las clases medias y altas chilenas. La vivienda ya no opera únicamente como bien habitacional. Opera también como infraestructura financiera.

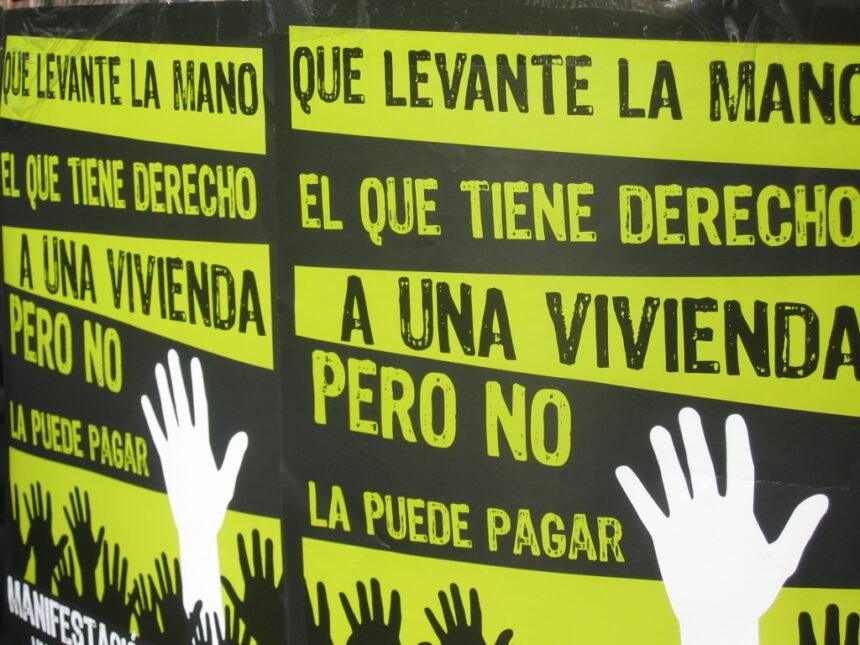

Ahí aparece la gran contradicción política del Chile contemporáneo. Mientras el discurso público insiste en el derecho a la vivienda, la estructura económica desarrolla incentivos cada vez más fuertes para impedir caídas significativas del valor inmobiliario. No por altruismo hacia las inmobiliarias, como suele caricaturizarse, sino porque demasiados balances dependen de que el suelo continúe valorizándose.

Ese es el verdadero núcleo de la financiarización urbana chilena. La ciudad dejó progresivamente de organizarse solo para ser habitada y comenzó también a organizarse para preservar valorizaciones patrimoniales. Por eso el ajuste reciente del sector inmobiliario ocurrió principalmente vía cantidades antes que vía precios. Caen ventas, se paralizan proyectos, se destruye empleo en construcción, aumenta el stock disponible y se deteriora el acceso a vivienda, pero los precios resisten con una persistencia que ya no puede explicarse únicamente por costos o escasez de suelo.

La razón es más estructural. Cuando el valor inmobiliario sostiene simultáneamente deuda, garantías y patrimonio financiero, la economía completa desarrolla mecanismos explícitos e implícitos de defensa de valorizaciones. El problema es que ese modelo comienza a producir consecuencias sociales crecientemente explosivas.

Chile construyó durante décadas un imaginario de integración basado en acceso a propiedad. La promesa era relativamente simple: esfuerzo, crédito y vivienda como mecanismo de movilidad social. Pero la financiarización progresiva del suelo urbano alteró silenciosamente esa ecuación. La vivienda comenzó a comportarse menos como derecho social y más como activo estratégico. Y cuando eso ocurre, el acceso habitacional inevitablemente comienza a deteriorarse.

Lo que hoy observamos no es simplemente un ciclo inmobiliario complejo. Es la tensión entre dos funciones crecientemente incompatibles: la vivienda como necesidad social y la vivienda como soporte patrimonial del sistema económico.

La literatura internacional viene describiendo esta transformación desde hace años. Manuel Aalbers mostró cómo las ciudades fueron absorbidas por circuitos financieros globales. Brett Christophers ha descrito el desplazamiento del suelo urbano hacia lógicas de valorización financiera. The Asset Economy planteó que el capitalismo contemporáneo depende crecientemente de la propiedad de activos valorizables más que de ingresos derivados del trabajo.

Chile parece haber llevado esa lógica particularmente lejos. Porque aquí el problema inmobiliario ya no es solamente urbano. Es macrofinanciero. Una caída abrupta y sostenida del valor inmobiliario podría afectar simultáneamente balances bancarios, garantías crediticias, fondos, riqueza patrimonial y estructuras de financiamiento mucho más amplias de lo que públicamente se reconoce.

Por eso el debate político evita tocar el núcleo real del problema. Se discuten subsidios, permisos, densificación, contribuciones, IVA o tasas de interés, mientras la pregunta estructural permanece prácticamente intacta: ¿qué ocurre cuando la estabilidad patrimonial de una economía comienza a depender de que el acceso a vivienda sea cada vez más difícil?

Esa es la contradicción silenciosa del Chile contemporáneo. El país que prometió convertir propietarios en ciudadanos terminó convirtiendo ciudadanos en garantes involuntarios de valorización patrimonial.

Y quizás ahí reside la continuidad histórica más incómoda. Chile modernizó extraordinariamente sus instrumentos financieros, pero nunca abandonó del todo una lógica donde el territorio sigue funcionando como eje central de acumulación y reproducción de poder. Solo cambió la forma de administrarlo.

De la encomienda al fondo inmobiliario.

*Salvador Ondarza es politólogo.

{kind=link}